07/09/2017

Bénéficier des échanges de produits de la mer : faire payer des droits d'accès versus exporter soi-même

Une étude publiée en août dernier par les universités de Colombie-Britannique et de Tasmanie permet de retracer les captures (période 1950-2010) et les flux d'échanges (1970-2010) de produits de la mer, par pays d'origine et de destination. Les résultats sur les échanges, obtenus en appariant les données FAO stat avec celles de la base UN Comtrade, sont particulièrement intéressants. En effet, la connaissance fine du commerce de ces produits constitue un enjeu important, notamment dans le cadre des négociations à l'OMC sur les subventions dans le secteur de la pêche.

Les auteurs font ressortir un accroissement significatif et une réallocation géographique des flux commerciaux de produits de la mer. Représentant seulement 9 millions de tonnes en 1970, ils atteignent 33 millions en 2010. Au début de la période, l’Europe réalisait l'essentiel des importations, principalement en provenance d'Afrique, d'Amérique du Sud et du Nord. En 2010, l'Asie est devenue le premier importateur, avec l'Amérique du Sud comme principal partenaire commercial, et a augmenté ses exportations à destination de l'Afrique, de l'Amérique du Nord et de l’Europe. Cette dernière continue d'importer depuis l'Asie et l'Amérique du Sud, et a réduit ses importations en provenance d'Afrique.

L'étude considère que la signature, en 1982, de la Convention des Nations unies sur le droit de la mer du secteur de la pêche explique, pour partie, l’accroissement des échanges. Cette convention attribue à chaque pays côtier une zone de pêche réservée (dite « zone économique exclusive » - ZEE) de 200 milles, accessible aux autres États après paiement de droits d'accès. En analysant les zones de captures, les auteurs montrent que, excepté pour l'Asie, la plupart des pays ont depuis réduit leur pêche dans les ZEE et augmenté leurs importations. Selon eux, cette réduction représente, pour les pays en développement, une opportunité pour s’insérer dans le commerce international, en exploitant leurs ressources et en exportant, plutôt qu'en accordant des droits d'accès à d'autres pays. En effet, dans les années 1970, la surpêche dans les pays développés avait conduit ces derniers à accroître leurs captures dans les ZEE des pays en développement qui bénéficiaient de ressources halieutiques plus importantes.

Evolution des échanges internationaux dans le secteur de la pêche par région, entre 1970 (d) et 2010 (e) : régions importatrices représentées par la bande extérieure, régions productrices et exportatrices dans l'intérieur du cercle ; total des échanges indiqué au centre

Source : Marine Policy

Enfin, l'article montre que plus un pays est pauvre, plus la valeur de ses exportations de produits de la mer est forte comparée aux importations, et vice versa. Cela suggère que la hausse des exportations de la part des pays en développement devrait contribuer à leur objectif de réduction de la pauvreté.

Raphaël Beaujeu, Centre d'études et de prospective

Source : Marine Policy

10:58 Publié dans Mondialisation et international, Pêche et aquaculture, Production et marchés | Lien permanent | Tags : commerce, peche, échanges internationaux, zee |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

11/07/2017

Goulets d'étranglement et vulnérabilités dans le commerce alimentaire mondial

Un rapport de Chatham House propose une analyse des goulets d'étranglement et des vulnérabilités du commerce alimentaire mondial. Selon ses auteurs, la sécurité alimentaire dans le monde est très dépendante du commerce d'un petit nombre de commodités agricoles, dont la production est concentrée dans quelques pays. Pourtant, cette question est paradoxalement mal connue et n'est pas considérée à la hauteur de son importance politique, économique et stratégique.

Sur la base d'un croisement original de données de commerce mondial (Chatham House Resource Trade Database) avec un modèle de cartographie des flux bilatéraux de commodités, le rapport identifie quatorze goulets d'étranglements majeurs pour la sécurité alimentaire mondiale : les grands canaux maritimes (Panama, Suez), les détroits (Douvres, Gibraltar, Bosphore, Dardanelles, Bab al-Mandab, Ormuz, Malacca), les ports (Brésil, côte ouest des États-Unis, mer Noire), les routes brésiliennes, les voies de chemin de fer (États-Unis, mer Noire) et les voies navigables nord-américaines (cf. infographie ci-dessous).

Source : Chatham House

Trois risques principaux sont susceptibles de congestionner ces goulets d'étranglement : les risques météorologiques, les risques sécuritaires (instabilité politique, piraterie, terrorisme) et les risques institutionnels (restrictions des passages, etc.). Le rapport souligne que ces risques ne concernent pas que les commodités agricoles, mais également l'approvisionnement en engrais. Par ailleurs, certains États dépendent d'un petit nombre de goulets d'étranglement : c'est le cas des pays importateurs de la région Moyen-Orient et Afrique du Nord vis-à-vis des ports et voies ferrées russes et ukrainiens et des détroits turcs.

Sur la base de cette analyse, les auteurs concluent par une série de recommandations à l'attention des pays et des organisations internationales : intégrer davantage les goulets d'étranglement dans la gestion du risque et la planification stratégique ; investir dans les infrastructures fondamentales pour la sécurité alimentaire ; améliorer la confiance et la prévisibilité du commerce alimentaire ; développer le stockage stratégique et les accords pour le partage de l'offre en situation d'urgence ; et développer les connaissances sur les goulets d'étranglement.

Julien Hardelin, Centre d'études et de prospective

Source : Chatham House

16:05 Publié dans Mondialisation et international | Lien permanent | Tags : commerce, chathal house, goulets d'étranglement, vulnérabilités | Imprimer | | | Facebook

12/06/2017

Commerce mondial de produits forestiers : qui perd, qui gagne ?

Alors que les États-Unis ont relancé en avril le conflit commercial les opposant au Canada sur le bois d’œuvre résineux depuis 35 ans, des chercheurs américains ont récemment mesuré (article publié dans Forest Policy and Economics) les gains globaux liés au commerce mondial de produits forestiers, et tenté d'identifier les gagnants et les perdants de la mondialisation dans ce domaine.

Le poids du commerce international de bois, dans ses différentes utilisations, est important : le quart des sciages et des panneaux, et près du tiers de la pâte à papier et du papier sont échangés sur le marché mondial. Les auteurs ont donc essayé de mesurer l'impact des échanges sur les volumes produits et consommés au niveau mondial. Ils ont également cherché, plus finement, à identifier les pays bénéficiaires de la mondialisation, en termes de volumes, de prix, mais également de contribution à la valeur ajoutée.

Ils ont, pour ce faire, utilisé un modèle d'équilibre de marché, le Global Forest Products Model (GFPM), qui décrit la demande, l'offre et les échanges pour 14 catégories de produits et 180 pays, sur la base des données de la FAO. Après avoir calibré le modèle sur la situation de 2013, ils ont simulé un nouvel équilibre d'autarcie générale, chaque pays devant alors subvenir à ses propres besoins en matière de produits forestiers. L'ensemble des résultats est fourni par différence entre la situation d'autarcie et l'état de référence, en 2013.

De manière conforme à la théorie sous-jacente à cette analyse, la participation aux échanges permet un niveau mondial de production et de consommation supérieur de 10 à 20 % selon les produits. Les pays dont une part importante de la production ou de la consommation est liée au commerce mondial enregistrent les gains les plus importants, soit pour leurs consommateurs, soit pour leurs producteurs. In fine, l'étude met en évidence, au-delà des impacts en début ou fin de chaîne, la conséquence pour la valeur ajoutée au niveau de la transformation, reflétant par là le degré d'industrialisation du secteur dans chaque pays : ainsi, au niveau européen, l'industrie du bois en Finlande (+700 %), Suède (+400 %) et Autriche (+22 %) bénéficie pleinement d'un marché ouvert, alors qu'à l'opposé, l'industrie italienne (-26 %) et britannique (- 27 %) enregistrent de fortes pertes de valeur ajoutée.

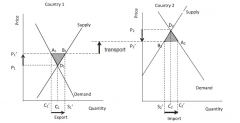

Effet du commerce sur la production, la consommation et le prix d'une commodité échangée entre deux pays. La partie hachurée représente le gain net en bien-être social, somme des variations des surplus des consommateurs et des producteurs liées aux échanges.

Source : Forest Policy and Economics

Enfin, l'article met en évidence les pertes supportées par les producteurs de bois ronds des pays du Sud (-21 % par rapport à une situation autarcique), posant la question des modalités de soutien à une gestion durable de leurs massifs forestiers, afin d'éviter une exploitation minière des forêts, notamment tropicales.

Muriel Mahé, Centre d'études et de prospective

Source : Forest Policy and Economics

09:33 Publié dans Forêts Bois, Mondialisation et international, Production et marchés | Lien permanent | Tags : commerce, produits forestiers, bois | Imprimer | | | Facebook

14/04/2017

L'implication des pays dans les chaînes de valeur mondiales agricoles

L'OCDE a publié un rapport sur l'implication des pays et l'intégration des produits agricoles dans les chaînes de valeur mondiales (CVM) agricoles et alimentaires. L'étude mesure cette implication à travers la valeur ajoutée transmise par les flux commerciaux. Elle exploite les données du GTAP (Global Trade Analysis Project), afin de construire une base de données nationales et régionales sur une vingtaine de secteurs agroalimentaires (voir le document méthodologique publié). La méthode utilisée permet de mesurer l'implication backward et forward : la participation backward d'une filière correspond à la quantité d'intrants importés utilisée dans les exportations ; la participation forward, elle, correspond à la valeur ajoutée des exportations retransmise aux exportations d'autres pays. Les auteurs estiment que les différences de participation des produits dans les chaînes globales de valeur peuvent être intrinsèques à la nature du produit (notamment au regard de sa périssabilité) et/ou dues aux politiques publiques en vigueur.

Un premier résultat indique que les produits agricoles (notamment grains, lait) ont des participations le plus souvent forward dans les CVM. Cela signifie qu'une part importante de la valeur ajoutée exportée de ces produits agricoles est utilisée pour être ré-exportée. A contrario, les produits transformés (laitiers par exemple) participent majoritairement de manière backward (fortement dépendants des importations de pays tiers).

Par ailleurs, les résultats par pays révèlent, entre autres, que l'Europe est la deuxième région, après l'Asie, la plus impliquée dans les CVM, particulièrement backward. La Chine est le pays avec le plus fort taux de participation dans les chaînes globales de valeur, principalement forward : une forte proportion des importations agricoles chinoises est ensuite ré-exportée, soit directement, soit sous forme de produits transformés. La dernière partie de l'étude tente de mesurer la corrélation entre la participation aux CVM et l'environnement économique, notamment via les capacités agricoles productives et les politiques agricoles et commerciales. Enfin, cette analyse révèle que la valeur ajoutée domestique via les exportations n'augmente pas lorsque le pays se spécialise dans des exportations de produits transformés. Dans certains cas, il peut donc être souhaitable, pour un État, d'améliorer sa participation à des CVM de produits agricoles primaires plutôt que de chercher à exporter des produits transformés.

Barthélemy Lanos, Centre d'études et de prospective

Source : OCDE

16:19 Publié dans Mondialisation et international | Lien permanent | Tags : cgv, ocde, commerce, flux commerciaux | Imprimer | | | Facebook

Reconfiguration du commerce international : émergence d'un grand importateur de biens de consommation « haute gamme », la Chine

En mars 2017, le CEPII a publié une étude sur l'évolution de la demande intérieure chinoise et son influence sur l'ensemble du réseau mondial des échanges de biens de consommation finale des ménages (selon la nomenclature CGCE des Nations unies), pour la période 2000-2014. Dans la nouvelle phase de développement qu'aborde la Chine, la consommation des ménages est appelée à devenir le moteur principal de la croissance économique, ce qui devrait contribuer à modifier la position du pays dans les importations mondiales de biens de consommation. L'article aborde la question sous un angle novateur en analysant les changements structurels dans la composition des importations chinoises et leurs implications sur la redistribution des positions respectives entre les grands pays fournisseurs.

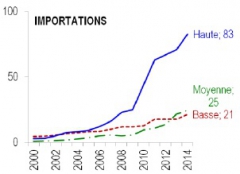

L'analyse du CEPII met en évidence la part croissante des biens de consommation dans les importations chinoises depuis 2000, ainsi que leur montée en gamme très rapide. Sur la période 2012-2014, 62 % de ces importations se situaient dans la « haute gamme », soit deux fois plus que dix ans auparavant Par « haute gamme », on entend les flux dont la valeur unitaire est supérieure de 15% à la médiane mondiale.

Cette tendance s'observe dans tous les secteurs, dont l'industrie agroalimentaire : sur la période 2012-2014, les importations chinoises de produits agroalimentaires de moyenne et haute gamme représentaient 62,4 % des importations totales de la branche contre 27,6 % dix ans plus tôt. Avec l'amélioration générale du niveau de vie, les consommateurs chinois ont des exigences accrues en termes de qualité et de sécurité, non satisfaites par les produits locaux.

Importations de biens de consommation de la Chine par gamme (milliards USD)

Source : CEPII

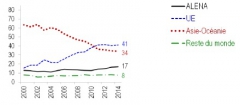

Le changement structurel de la demande chinoise positionne l'Union européenne comme premier partenaire de la Chine depuis 2011 (cf. graphique ci-dessous). La progression de l'UE tient en grande partie aux performances réalisées dans les secteurs automobiles et pharmaceutiques, ainsi que dans l'industrie alimentaire. L'Allemagne apparaît comme le grand gagnant de l'évolution de la demande chinoise, suivie par le Royaume-Uni. La France, qui représente 3,4 % des importations chinoises, se place en troisième position alors que ses parts de marché étaient comparables à celles du Royaume-Uni en 2000-2002. À l'inverse, l'Asie-Océanie pâtit du déplacement de la demande chinoise vers les produits haut de gamme et voit ses positions dans les secteurs de l'automobile et des instruments de haute précision s'effondrer. En revanche, avec 73 % des importations chinoises de produits agricoles provenant d'Asie-Océanie en 2014, cette région garde son premier rang de fournisseur dans ce secteur, où la proximité géographique et culturelle joue un rôle important.

Importations de biens de consommation de la Chine par région (% des importations dans la branche)

Source : CEPII

On notera enfin que cette étude est réalisée sur la base des grands postes de consommation finale des ménages. Elle ne fournit pas d'éléments d'analyse détaillés par produits au sein de chaque secteur d'importation.

Raphaël Beaujeu, Centre d'études et de prospective

Source : CEPII

16:14 Publié dans Mondialisation et international, Production et marchés | Lien permanent | Tags : chine, commerce, importations | Imprimer | | | Facebook

19/01/2017

Des accords commerciaux bilatéraux de plus en plus larges et complexes

En novembre dernier, l'International Centre for Trade and Sustainable Development (ICTSD, voir un portrait de cet organisme sur ce blog) a publié un document comparant les clauses de sauvegarde présentes dans les accords commerciaux conclus ces vingt dernières années. Ces accords bilatéraux ou régionaux visent à lever les barrières tarifaires et non-tarifaires. Ils contiennent également des clauses visant à contrôler le libre-échange de certains produits, tout spécialement les produits agricoles ; elles permettent aux États de maintenir ou de se doter d'outils de protection de leurs secteurs sensibles, dans un certain nombre de cas prédéfinis. Le cadrage et la définition de ces mesures se font selon les Accords du GATT (article XIX), l'accord sur les mesures de précautions de l'OMC ainsi que l'article 5 de l'Accord pour l'Agriculture. Après avoir rappelé ce cadre réglementaire, l'auteur décrit ces accords commerciaux, selon leur zone géographique et leur étendue, dans le secteur agricole particulièrement (et forestier de manière limitée).

Il présente ainsi les trois types de clauses de sauvegarde les plus souvent utilisés : 1) le prolongement de barrières tarifaires suite à la signature d'un accord, mais dégressives pour une période donnée, 2) l'application de barrières tarifaires dans des situations de marché particulières, et 3) la définition de la procédure de règlements des différends entre les parties. L'exemple de l'accord Union européenne-pays andins est une bonne illustration du premier type : il donne la possibilité à la Colombie d'appliquer des droits de douane à des produits agricoles, au-delà d'un certain volume d'importation. La poudre de lait et le lait écrémé provenant de l'UE pourront être ainsi taxés pour une période de quinze ans suivant la signature de l'accord.

Deux résultats marquants ressortent de l'étude. Tout d'abord, les accords de partenariat économique ont recours de plus en plus souvent à des dispositions de protection spécifiques pour le secteur agricole, le plus souvent au moyen de contingents tarifaires (déclenchement de droits de douane à partir d'un certain volume importé). Par ailleurs, les accords commerciaux ont tendance à couvrir un champ économique de plus en plus large et détaillé, comme les barrières non-tarifaires, les entreprises d’État, la propriété intellectuelle, la lutte contre la corruption (ex : accord de Partenariat Trans-Pacifique), voire des axes de coopération et de développement dans l'accord de partenariat économique UE-Communauté de Développement de l'Afrique Australe.

Barthélemy Lanos, Centre d'études et de prospective

Source : ICTSD

10:08 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : accords commerciaux, commerce, ictsd | Imprimer | | | Facebook

18/01/2017

Incidence du développement du commerce agricole sur la sécurité alimentaire

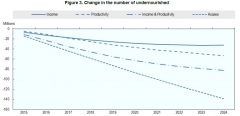

Dans ce rapport publié récemment, l'Organisation de Coopération et de Développement Économiques se base sur les projections de l'Outlook agricole OCDE/FAO à 2024 pour évaluer la sécurité alimentaire, au niveau national, dans les différentes grandes régions du monde. Quatre scénarios sont développés : une augmentation plus rapide des revenus dans les pays en développement (income sur le graphique ci-dessous), une augmentation accrue de la productivité agricole dans ces mêmes pays (productivity), une combinaison des deux (income & productivity), et enfin un accès plus équitable aux produits alimentaires disponibles (access). Les indicateurs pris en compte sont celui de la FAO sur la sous-alimentation (probabilité qu'un individu d'une population donnée n'ait pas accès au minimum de calories nécessaire à une vie active et saine) et la prévalence de la sous-alimentation dans la population (PoU).

Selon les projections tendancielles, la PoU chute globalement de 11 à 8 % en 10 ans ; l'Amérique latine et les Caraïbes, l'Indonésie et la Thaïlande passent en-dessous des 5 % (seuil d'éradication de la faim selon la FAO) ; l'Asie et le Pacifique diminuent de 12 à 8 % et l'Afrique subsaharienne de 23 à 19 %. L'Asie et le Pacifique bénéficient plus du scénario d’augmentation des revenus que l'Afrique. Le Nigeria, la Chine et le Pérou passeraient en-dessous des 5 % de PoU dans le scénario d'augmentation de la production agricole. Le Bangladesh s’ajouterait à cette liste, dans le cas où à la fois les revenus et la production agricole augmenteraient, ainsi que l'Inde dans le scénario « accès plus équitable ».

L'étude confirme que le commerce international joue un rôle, variable selon les pays, dans la réduction de l'insécurité alimentaire. Le scénario d'augmentation de la productivité agricole nationale donne globalement de meilleurs résultats que celui d'une amélioration plus rapide des revenus, dans la mesure où l'accroissement de la consommation se fait principalement par la production locale. Le scénario « accès plus équitable » donne de meilleurs résultats de réduction de l'insécurité alimentaire partout, montrant que l'accès à l'alimentation est le problème central, plutôt que la disponibilité alimentaire. Si la majorité des pays en développement est donc en voie d'atteindre les 5 % de PoU, des mesures plus importantes restent nécessaires, pour que les pays les plus pauvres, en Afrique subsaharienne en particulier, éradiquent la sous-alimentation.

Évolutions du nombre de personnes en insécurité alimentaire selon les quatre scénarios par rapport au scénario tendanciel

Source : OCDE

Claire Deram, Centre d’études et de prospective

Source : OCDE

09:54 Publié dans 1. Prospective, 4. Politiques publiques, Mondialisation et international, Production et marchés, Sécurité alimentaire | Lien permanent | Tags : ocde, insécurité alimentaire, commerce | Imprimer | | | Facebook

13/05/2016

Multiplication des éco-labels : un impact difficile à établir tant sur l'environnement que sur le commerce

Répondant à la montée des préoccupations environnementales, les dispositifs d'éco-étiquetage se sont beaucoup développés ces dernières années. Si leur diversité est aujourd'hui bien décrite, les conséquences de leur foisonnement pour un même secteur, voire un même produit, sont encore mal connues. Une publication récente, dans la collection Working Papers de l'OCDE, fait le point sur les recherches menées et identifie les questions restant à défricher.

La concurrence entre les labels permet-elle d'accroître le niveau d'exigence environnementale ou, a contrario, est-elle un moyen pour les entreprises de « verdir » leur offre ? La réponse n'est pas univoque : tout dépend du secteur et du type d'éco-étiquetage. Les modèles théoriques existants, peu nombreux à confronter plusieurs systèmes d'éco-étiquetage, ne permettent pas d'apporter une réponse claire. L'article se focalise ensuite sur quelques exemples (café, cacao, produits forestiers), ces marchés étant confrontés à une multiplication des éco-labels, d'origine non gouvernementale ou mis en avant par les négociants internationaux.

Selon une enquête menée par le Comittee on Sustainability Assessment auprès des producteurs de café et de cacao dans douze pays, ceux ayant fait le choix de plusieurs éco-labellisations ont des résultats économiques et une efficacité environnementale supérieurs à la moyenne. Le secteur forestier se caractérise quant à lui par la coexistence de deux standards internationaux portés par des ONG, FSC (Forest Stewardship Council) et PEFC (Program for the Endorsement of Forest Certification), qui convergent avec le temps. 10 % environ des forêts certifiées pourraient l'être sous les deux systèmes simultanément, sans qu'il soit actuellement possible de déterminer la portée environnementale ou économique de cette situation.

Enfin, le développement des étiquetages s'appuyant sur l'empreinte carbone ou environnementale, basé sur l'analyse du cycle de vie (ACV), pourrait devenir la source principale des perturbations des marchés intérieurs et internationaux, en raison des difficultés méthodologiques rencontrées pour vérifier les éléments affichés. Différentes initiatives sont actuellement en cours afin de limiter ces risques. Les auteurs rappellent à ce titre l'expérimentation menée en France qui couvrait, entre autres, le secteur de la production agricole.

Muriel Mahé, Centre d’études et de prospective

Source : OCDE

10:36 Publié dans Environnement | Lien permanent | Tags : ocde, eco-labels, environnement, commerce | Imprimer | | | Facebook

14/01/2016

Commerce et sécurité alimentaire, la FAO bouge ses pions

Le 9 décembre 2015, la FAO a publié le rapport intitulé La situation des marchés des produits agricoles 2015–16. Commerce et sécurité alimentaire : trouver un meilleur équilibre entre les priorités nationales et le bien commun. La dernière édition de 2009 tirait les leçons de la crise des prix agricoles de 2008 ; celle de 2015 se penche sur la question, non moins complexe, du rapport entre ouverture du commerce mondial et garantie de la sécurité alimentaire.

La première partie rappelle les données et faits connus sur l’augmentation du commerce international agricole, par régions et par produits, en insistant sur la diversité des situations régionales (pays importateurs en Afrique, exportateurs en Amérique Latine et plus partagés en Asie). Cette analyse se penche également sur quelques éléments marquants : degré de concentration et d’intégration des acteurs du commerce, rôle croissant de la grande distribution, risques liés aux conflits géopolitiques. Les deux parties suivantes tentent de disséquer les liens entre la sécurité alimentaire et le commerce international. La synthèse des controverses existantes sur la nature de ce lien (opportunité pour certains experts, menace pour d’autres) est très intéressante.

Avec ses huit recommandations clés, ce rapport développe clairement un argumentaire pour une prise en compte spécifique des pays en voie de développement dans les négociations commerciales internationales. Il insiste en particulier sur la nécessité de leur laisser des marges de manœuvre : possibilités de maintenir des droits de douane plus élevés ou de prendre des mesures de protection.

Une semaine après cette publication, la conférence OMC de Nairobi a acté la suppression des aides à l’export, principalement pour les pays développés avant 2018, ainsi que la possibilité, pour les pays en voie de développement, de bénéficier de droits de douane préférentiels à l’import et de mettre en place des mécanismes de sauvegarde en cas de crise de sécurité alimentaire. Les modalités précises restent à discuter. Pour S. Mercier, cette décision récente de l’OMC pourrait signer un changement profond de philosophie, avec une approche fragmentée de la libéralisation des échanges. Il est néanmoins trop tôt pour savoir si les recommandations de la FAO porteront totalement leur fruit dans le cycle actuel de Doha.

Gaëtane Potard-Hay, Centre d’études et de prospective

14:15 Publié dans Mondialisation et international, Sécurité alimentaire | Lien permanent | Tags : fao, commerce, sécurité alimentaire | Imprimer | | | Facebook

02/06/2015

Les dimensions commerciales de la sécurité alimentaire : risques et opportunités

En mars dernier, l’OCDE a diffusé un document rédigé par J. Brooks et A. Matthews sur les rapports complexes liant ouverture commerciale et sécurité alimentaire, laquelle est considérée selon les quatre piliers classiques définis en 1996 (disponibilité, accès, qualité et régularité).

L’étude s’appuie pour l’essentiel sur une importante revue des travaux passés et conclut que, d’un point de vue général, l’ouverture commerciale améliore la sécurité alimentaire dans ses quatre dimensions mais présente, pour chacune d’entre elles, à la fois des effets positifs et négatifs, des risques et des opportunités. En ligne avec les préconisations habituelles de l’institution, ce constat conduit les auteurs à préconiser des politiques non commerciales : fourniture de filets de sécurité, d’outils de gestion des risques, mais aussi investissement dans la productivité agricole. Ils appellent également à soigner l’« économie politique » des réformes d’ouverture commerciale pour en faciliter l’acceptabilité par les parties prenantes et en assurer le succès.

Au-delà de ces conclusions génériques, diverses tendances à l’échelle des États sont à souligner. Les auteurs définissent ainsi plusieurs indicateurs simples mais aux conclusions contrastées, permettant de qualifier le « risque » associé au fait de dépendre des importations pour assurer sa sécurité alimentaire. Trois méritent en particulier qu’on leur prête attention :

- « En moyenne » au niveau mondial, la part des importations alimentaires dans l’ensemble des importations est passée de 15 % en 1961 à 5 % aujourd’hui. Cette tendance cache cependant une certaine diversité (tendance baissière nette pour les petites îles mais moins évidente sur le long terme pour les pays les moins développés). Un taux relativement bas laisse penser qu’en cas de difficulté (flambée des prix à l’import), des substitutions d’importations sont possibles.

- Moins « rassurante », la capacité des pays à financer durablement leur dépendance alimentaire à l’importation par leurs exportations (et autres profits liés aux investissements à l’étranger) ne montre pas de tendance baissière évidente, voire au contraire une tendance à la hausse depuis 2007.

- Les auteurs calculent aussi des indicateurs de dépendance de pays importateurs à un nombre restreint de partenaires commerciaux. Ainsi, pour au moins 20 pays (11 en Afrique, 4 en Asie et 5 en Amérique Latine), plus de 50 % des importations cumulées de blé, riz et maïs, sont assurés par seulement les deux premiers fournisseurs de chacun de ces pays.

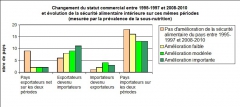

Au final, il semble pour les auteurs qu’il n’y ait pas de corrélation évidente entre le statut commercial d’un pays (importateur net ou exportateur net d’aliments) ou son évolution d’une part, et l’amélioration ou la dégradation de sa sécurité alimentaire d’autre part, comme en témoigne le graphique suivant :

Source : Brooks et Matthews, 2015, présentation CEP

Pierre Claquin, Centre d’études et de prospective

Source : OCDE

09:46 Publié dans Production et marchés, Sécurité alimentaire | Lien permanent | Tags : sécurité alimentaire, commerce, ocde | Imprimer | | | Facebook