05/03/2019

Implantation de la mafia dans le système agroalimentaire italien

La Fondazione Osservatorio sulla criminalità nell'agricoltura e sul sistema agroalimentare, le syndicat agricole Coldiretti et Eurispes ont publié récemment le 6e rapport sur la criminalité dans l'agroalimentaire en Italie. Ils constatent la capacité des organisations criminelles à investir tous les maillons de la chaîne alimentaire : production agricole, transformation, transport, distribution (grande distribution et marchés de gros urbains en particulier). D'après les auteurs, ces activités représenteraient, en 2018, 24,5 milliards d'euros (environ 10 % du total des ventes de ces organisations criminelles en Italie). Les enquêtes et données de la Direzione distrettuale antimafia et de la Guardia di Finanza permettent de localiser certaines de ces activités ainsi que les filières concernées, qui incluent l'horticulture, les agrumes, l'huile d'olive et la viticulture. Selon les auteurs, l'ensemble du territoire national est concerné. D'autres activités complètent l'éventail de ces investissements illégaux : trafic de main-d’œuvre, notamment immigrée, vol d'équipements agricoles, de récoltes et de troupeaux, contrefaçons du Made in Italy et du bio.

Source : Osservatorio sulla criminalità nell'agricoltura e sul sistema agroalimentare

13:07 Publié dans Mondialisation et international | Lien permanent | Tags : italie, agroalimentaire, mafia |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

En 2018, progression du recours au transport fluvial pour la filière agroalimentaire

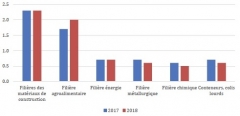

Voies navigables de France (VNF) a publié, le 19 février 2019, les chiffres du transport fluvial pour l'année 2018. Si le trafic de marchandises est resté globalement stable par rapport à 2017 (51,7 millions de tonnes transportées, soit 6,7 milliards de tonnes-kilomètres), le trafic intérieur a lui augmenté de 5 % en tonnes transportées, en particulier sur les axes des bassins Seine-Oise et Rhône-Saône, et ce malgré des crues d'un niveau historique. L'agroalimentaire et les matériaux de construction sont les secteurs y ayant le plus recours (respectivement 25 % et 43 % du tonnage transporté par voie fluviale), l'agroalimentaire signant la plus forte progression avec une hausse de près de 14 % en t-km et de 12,5 % en volume (soit 13 millions de tonnes).

Évolution des trafics de marchandises entre 2017 et 2018 (en milliards de t-km)

Source : VNF

Source : Voies navigables de France

13:06 Publié dans IAA | Lien permanent | Tags : vnf, transport fluvial, agroalimentaire | Imprimer | | | Facebook

08/10/2018

Les opportunités émergentes de la blockchain pour le secteur agroalimentaire

La FAO et l'ICTSD ont récemment publié un Issue Paper sur les opportunités émergentes de la blockchain pour le secteur agroalimentaire. Après une présentation pédagogique des « technologies des registres distribuées » (caractéristiques, fonctionnement, différence entre chaînes de blocs publiques et privées, etc.), le document se concentre sur trois principales applications potentielles dans ce secteur : les chaînes d'approvisionnement agricoles (incluant la finance : crédits, assurances, produits dérivés), les registres de propriété des terres, et les accords internationaux relatifs à l'agriculture (accords commerciaux sous l'égide de l'OMC, et ceux relatifs au changement climatique). Enfin, les auteurs analysent les implications de ces technologies en matière de politiques publiques, et les défis techniques, institutionnels et infrastructurels à surmonter.

Source : ICTSD

09:43 Publié dans 5. Fait porteur d'avenir, IAA | Lien permanent | Tags : blockchain, numérique, agroalimentaire | Imprimer | | | Facebook

17/09/2018

EuroChoices : le Brexit et ses répercussions sur le secteur agroalimentaire

La revue EuroChoices consacre son numéro d'août 2018 aux conséquences du Brexit sur le secteur agroalimentaire du Royaume-Uni et d'autres pays européens, faisant suite, sur le même thème, aux numéros des étés précédents (août 2016 et 2017 – voir à ce sujet un précédent billet sur ce blog). Après l'éditorial, qui rappelle les incertitudes ouvertes par le Brexit, la revue comprend quatre articles, une double page statistique sur la concentration du commerce agricole et un point de vue de S. Tangermann. Celui-ci défend l'idée que si le Brexit est une « tragédie » pour les deux parties, elle pourrait être limitée par une approche plus souple des négociations et du principe d'indivisibilité des quatre libertés du marché unique.

On retiendra de J. Curnow, économiste en chef au Defra, la possibilité offerte par le Brexit de concevoir une nouvelle politique agricole britannique, présentée comme plus vertueuse que la PAC : système de paiement simplifié, privilégiant le financement des biens publics et des résultats environnementaux, suppression progressive des paiements directs, amélioration de la productivité des exploitations agricoles.

Un article collectif, piloté par C. Hubbard, présente les impacts de six scénarios de politique commerciale et intérieure sur l'agriculture, s'appuyant sur des outils de modélisation en équilibre général (Defra-Tap) et partiel (UK FAPRI). La suppression unilatérale des droits d'importation par le Royaume-Uni est le scénario le plus négatif pour l'agriculture de ce pays. Dans le scénario « tarifs OMC », ses exportateurs seraient défavorisés (ex. : secteur ovin), mais ses importateurs s'en sortiraient mieux (ex. : secteur laitier). La suppression des paiements directs accentuerait les effets négatifs. Les auteurs soulignent également la variabilité régionale des résultats.

L'article de B. Le Gallic et al. traite, quant à lui, de la réallocation des quotas de pêche (quotas historiques ou accords inspirés des partenariats existant entre l'Union européenne et les pays nordiques ou africains), en soulignant l'importance de l'accès à une main-d’œuvre européenne, qui représente 42 % de la force de travail du secteur de la pêche britannique. L'article de S. van Berkum et al. complète l'analyse en évaluant les répercussions du Brexit sur le commerce agroalimentaire aux Pays-Bas, dont 10 % des exportations agricoles sont destinés au Royaume-Uni.

Claire Bernard-Mongin, Centre d'études et de prospective

Source : EuroChoices

10:42 Publié dans IAA, Production et marchés | Lien permanent | Tags : brexit, agroalimentaire, royaume-uni, pays-bas | Imprimer | | | Facebook

04/06/2018

Mise en place, gestion et contrôle de la force de travail par une entreprise argentine agro-exportatrice

La revue Mundo Agrario publie, dans son numéro d'avril 2018, un article sur la gestion de la force de travail dans l'agroalimentaire, intitulé « Ricos buenos, pobres dignos. Moral y poder en una empresa agroexportadora del sur santafecino ». Combinant perspective historique, étude bibliographique et observation participante, l'auteur analyse le processus de formation d'un marché de travail localisé, par une entreprise agro-exportatrice installée depuis 150 ans dans le sud de la province de Santa Fe, en Argentine. Il caractérise la mise en place, par les différentes générations de propriétaires, d'un système de relations interpersonnelles (création d'une école en 1918, aides économiques, financement d'études) vis-à-vis des salariés, contribuant à la formation d'un sentiment d'appartenance et de réciprocité, et favorisant également une certaine soumission de ces derniers.

Source : Mundo Agrario

09:42 Publié dans Mondialisation et international, Travail et emploi | Lien permanent | Tags : agroalimentaire, argentine, travail, histoire | Imprimer | | | Facebook

09/02/2018

Brexit : quels enjeux pour l'agriculture ? Une conférence du CEPII en partenariat avec l'Inra

Le 10 janvier 2018 s'est tenue au CEPII une conférence organisée en partenariat avec l'Inra sur le thème « Brexit : quels enjeux pour l'agriculture ? ». À cette occasion, deux rapports destinés au Parlement européen ont été présentés. Le premier, EU - UK agricultural trade: state of play and possible impacts of Brexit, rédigé par une équipe du CEPII (C. Bellora, C. Emlinger, J. Fouré et H. Guimbard), analyse les résultats de simulations du modèle MIRAGE-e sur les impacts du Brexit en matière de commerce et de valeur ajoutée, avec un focus sur le secteur agroalimentaire. Le second rapport, Possible transitional arrangements related to agriculture in the light of the future EU-UK relationship: institutional issues, écrit par A. Matthews, s'intéresse aux modalités de la phase de transition et des relations à venir entre le Royaume-Uni et la future Europe des 27 (voir à ce sujet un précédent billet sur ce blog).

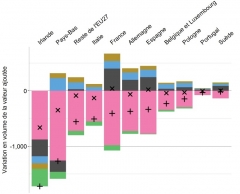

Les simulations du CEPII ont porté sur deux scénarios : celui d'un Hard Brexit, associant clause de la nation favorisée et divergence réglementaire avec l'UE27, et celui d'un Soft Brexit, avec absence de droits de douane et divergence réglementaire plus limitée. Les autres changements possibles, par exemple ceux concernant les politiques agricoles, ne sont pas pris en compte. Les simulations suggèrent des diminutions substantielles d'échanges de produits agroalimentaires entre Royaume-Uni et Union européenne en cas de Hard Brexit, notamment pour les Pays-Bas, la France et l'Irlande (baisses des exportations agroalimentaires les plus importantes en volume). Par ailleurs, la perte de valeur ajoutée agroalimentaire varie selon les pays de l'UE27 et, pour certains d'entre eux, n'est que partiellement compensée par la demande domestique et les exportations vers l'UE et le reste du monde.

Variation de la valeur ajoutée agroalimentaire de l'UE27 dans le cas d'un Soft ou d'un Hard Brexit en 2030, et décomposition de cette variation dans le cas d'un Hard Brexit

Source : blog du CEPII

Ces deux rapports ont donné lieu à des échanges stimulants entre les participants, sur de multiples sujets, comme par exemple la probabilité d'un Hard Brexit, les questions complexes relatives au cas de l'Irlande, les contingents tarifaires, la quantification des barrières non-tarifaires dans l'exercice de modélisation, ou encore les alternatives méthodologiques, types « modèles gravitaires », pour analyser ces problèmes.

Julien Hardelin, Centre d'études et de prospective

Sources : CEPII, Parlement européen, Parlement européen

10:36 Publié dans 1. Prospective, IAA, Production et marchés | Lien permanent | Tags : brexit, cepii, inra, conférence, commerce, valeur ajoutée, agroalimentaire | Imprimer | | | Facebook

14/12/2017

Le développement de l'automatisation change la donne de la production industrielle dans le monde

D'après un rapport récent et très riche de la Banque mondiale, l'automatisation croissante des chaînes de production pourrait conduire à une moindre dynamique de développement, dans certains pays dont la croissance dépend fortement de l'emploi industriel. En effet, avec l'introduction des robots, de plus en plus d'industries relocalisent leur production au plus près des consommateurs, dans les pays développés, où elles peuvent s'appuyer sur des personnels qualifiés. Chaque révolution technologique a été à l'origine d'une modification substantielle de l'organisation géographique de la production manufacturière : la robotisation, l'internet des objets et l'impression 3D sont les facteurs actuels de rupture pouvant conduire à une nouvelle répartition des emplois industriels dans le monde. Les secteurs forestier et agroalimentaire sont en particulier concernés.

Partant d'une analyse des tendances récentes de la production industrielle dans le monde (notamment les délocalisations croissantes pour diminuer les coûts de la main-d’œuvre), le rapport rappelle le rôle important joué par les emplois manufacturiers dans le développement de certains pays et régions, tels que la Chine, l'Amérique du Sud et l'Asie du Sud-Est. C'est particulièrement le cas des industries pour lesquelles la proportion d'ouvriers est importante : le bois, le textile, l'ameublement et, dans une moindre mesure, l'agroalimentaire.

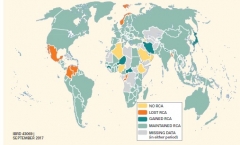

Après avoir établi un lien entre dynamisme industriel et développement, et l'avoir caractérisé selon les secteurs, le rapport examine les tendances qui pourraient contribuer au ralentissement de la croissance induite par l'industrie : démographie, migrations, commerce, investissement, concentration des activités, serviciarisation de l'industrie, etc. Une cartographie de l'évolution des avantages comparatifs révélés est ainsi réalisée pour chaque ensemble des secteurs industriels, mettant en évidence les dynamiques récentes à l’œuvre.

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs de la transformation des matières premières, notamment agroalimentaire, industries du bois et du papier. En orange les pays ayant perdu des avantages comparatifs ; en vert foncé ceux en ayant gagné

Source : Banque mondiale

Modification des avantages comparatifs révélés entre 1993-1995 et 2012-2014 pour les secteurs industriels d'exportation, intensif en main-d’œuvre peu qualifiée, notamment textile et ameublement

Source : Banque mondiale

Les secteurs industriels sont enfin passés au crible d'une accélération future des principales tendances motrices : les conséquences pour leur avantage comparatif révélé sont analysées au regard du triptyque compétitivité / capabilité / connectivité. Certaines situations critiques au regard du développement sont alors identifiées : par exemple, en agroalimentaire, certains pays (par exemple Équateur, Sénégal, Nigéria) pourraient voir leur compétitivité dégradée, conduisant à un renversement de leur avantage comparatif du fait de l'importance croissante des services liés à la production. De manière générale, le rapport met en évidence le fait que les écarts de niveaux de formation entre les pays ont désormais un poids déterminant dans la géographie de la production industrielle, face au développement de l'automatisation.

Le rapport débouche sur une série de préconisations en matière de politiques commerciale, industrielle et éducative. Enfin, il s'interroge sur la faisabilité et la pertinence d'une politique industrielle ciblée sur un secteur ou un objectif (par exemple, limiter les pertes d'emplois non qualifiés) dans le contexte de rupture technologique.

Muriel Mahé, Centre d'études et de prospective

Source : Banque mondiale

17:23 Publié dans Forêts Bois, IAA, Mondialisation et international, Travail et emploi | Lien permanent | Tags : automatisation, production manufacturière, secteur forestier, agroalimentaire | Imprimer | | | Facebook