18/10/2021

Modifications de la structure de la filière fruits et légumes (1997-2018)

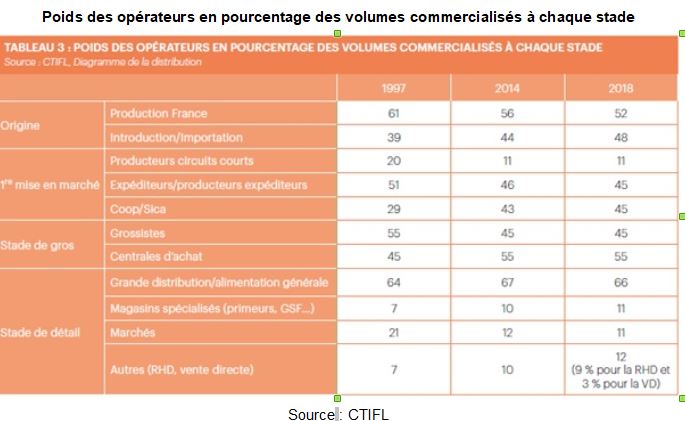

Dans le dernier numéro d’Infos Ctifl, la revue mensuelle d’actualités du Centre technique interprofessionnel des fruits et légumes, une analyse de la structuration de la filière fruits et légumes et de son évolution (1997-2018) est proposée. Cette filière ne couvre que 2 % de la surface agricole utile française mais elle emploie 18 % de la main-d’œuvre agricole. Ses 200 organisations de producteurs jouent un rôle important dans la première mise en marché et permettent un certain rééquilibrage des relations commerciales, grâce aux investissements réalisés en commun (production, conditionnement), au regroupement de l’offre et à la réduction des coûts de transaction qui en résultent. Cette première mise en marché peut aussi être réalisée par l’un des 540 expéditeurs, parfois producteurs, qui préalablement regroupent et conditionnent une partie de l’offre de fruits et légumes.

Dans la seconde partie de l’article, les auteurs dressent un bilan de l’évolution des circuits de distribution. Au cours de la période étudiée, une plus grande organisation de la filière, pour la première mise en marché, s’est traduite par une part croissante des ventes réalisée par les coopératives et autres organisations collectives (45 % en 2018 contre seulement 29 % en 1997). Le corollaire a été une baisse de la part des ventes réalisées en circuits courts. Les grossistes ont vu leur rôle s’amoindrir tandis que les centrales d’achat de la grande distribution se sont développées, bien que les enseignes soient désormais confrontées au développement d’autres circuits de distribution : magasins spécialisés, restauration hors domicile, vente directe. Les marchés ont, quant à eux, fortement décliné sur la période observée. Enfin, le poids des produits en provenance des pays tiers (« importations ») et de l'Union européenne (« introductions ») a augmenté dans la consommation finale. La production française couvre désormais 52 % des besoins, contre 61 % en 1997, sous l’effet de problèmes de compétitivité « coût » mais également de l’évolution des préférences des consommateurs pour des produits spécifiques (mangues, avocats, etc.).

Poids des opérateurs en pourcentage des volumes commercialisés à chaque stade

Source : CTIFL

Amandine Hourt, Centre d'études et de prospective

Source : Infos Ctifl

16:52 Publié dans Alimentation et consommation, Filières agricoles, Production et marchés | Lien permanent | Tags : fruits et légumes, distribution, alimentation, échanges commerciaux |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

Les commentaires sont fermés.