11/03/2022

Sinistralité à l'horizon 2050 : des assureurs publient un livre blanc

Le groupe d’assureurs Covéa (MAAF, MMA et GMF) a publié un livre blanc, en janvier 2022, sur les conséquences du changement climatique sur la sinistralité à l'horizon 2050, en France. Retenant le scénario le plus pessimiste proposé par le Groupe d’experts intergouvernemental sur l’évolution du climat (hausse de la température globale de l’ordre de 2,4 °C en 2050 et de 4,8 °C en 2100), Covéa et la société RiskWeatherTech ont quantifié les évolutions attendues des dommages assurés pour les périls « inondation », « sécheresse », « grêle » et « tempête ». Pour le péril grêle – souvent peu étudié car complexe à modéliser –, les résultats des modélisations montrent un accroissement significatif des orages de grêle sur l’ensemble du territoire (+40 % par rapport à la période de référence 1970-2005). La moitié nord de la France devrait connaître l'augmentation la plus importante, mais les zones les plus fortement exposées actuellement resteront toujours les plus à risque. La sinistralité grêle devrait, elle, augmenter de 20 %, toutes activités confondues.

Source : Covéa

10:31 Publié dans Agriculteurs, Climat, Exploitations agricoles | Lien permanent | Tags : modélisation, changement climatique, assurances, sinistres, météo |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

18/11/2019

La demande d'assurance des risques incendie en forêt devrait augmenter à l'avenir

Dans un récent article, des chercheurs de l'Inra ont analysé les facteurs expliquant les comportements de souscription d'assurance du risque d'incendie de forêts. Les travaux sur l'assurance forestière consistent généralement soit à déterminer le consentement du propriétaire à payer une prime (lui faisant révéler indirectement son aversion au risque), soit à mettre en lien des données d'assurance avec le profil des assurés. De façon originale, les auteurs ont croisé ces deux approches, travaillant sur un échantillon de quarante propriétaires privés du massif landais, possédant en moyenne 240 ha. Ils ont complété les données théoriques, recueillies par approche expérimentale, par des données obtenues par questionnaire.

Dans l'approche expérimentale, les propriétaires devaient indiquer le montant de la prime d'assurance qu'ils seraient prêts à payer pour une couverture totale des pertes de revenu liées aux incendies, selon huit scénarios. Chacun incluait trois dimensions : la modalité du soutien public en cas d'incendie (aucun soutien, aide d'un montant fixe, aide conditionnelle fixe pour les seuls assurés, subvention de la prime d'assurance), le degré d'incertitude sur le risque et le revenu moyen annuel généré par la forêt. Au total, 320 données de consentement à payer ont été recueillies. Les forestiers ont ensuite été invités à fournir des renseignements sur eux-mêmes (sexe, niveau d'éducation, catégorie socioprofessionnelle, revenus, etc.), leur forêt (surface), la relation entre forêt et patrimoine (modalité d'acquisition, part dans le patrimoine), leur confrontation préalable avec le risque incendie, et leur éventuelle souscription, précédemment, d'une assurance.

Procédant à une analyse économétrique, les auteurs se sont focalisés sur les impacts de « l'ambiguïté » (terme consacré) du risque d'incendie de forêt (l'incertitude entourant sa probabilité d'occurrence), de la perte de revenu anticipée, et des modalités de soutien public. Ainsi, plus l'ambiguïté s'accroît, plus la demande d'assurance augmente. À l'inverse, la politique d'aide en cas d'incendie réduit la propension des forestiers à s'assurer. Une subvention à l'assurance n'a pas d'effet significatif. Enfin, la propension à souscrire une assurance est plus forte pour les propriétaires les plus aisés ou ayant déjà été confrontés à un incendie. Pour les auteurs, alors que l’État a annoncé en 2017 ne plus apporter d'aides directes en cas de catastrophe en forêt, l'assurance devrait, à l'avenir, être le seul moyen de couvrir les risques dans un contexte d'incertitude croissante liée au changement climatique.

Muriel Mahé, Centre d'études et de prospective

Source : The Geneva Papers on Risk and Insurance - Issues and Practice

10:41 Publié dans 4. Politiques publiques, Forêts Bois | Lien permanent | Tags : assurances, incendie, forêt | Imprimer | | | Facebook

12/07/2018

Changement climatique et renchérissement du coût des subventions aux assurances agricoles états-uniennes

Partant du constat que l'impact du changement climatique sur le coût du subventionnement des primes d'assurances agricoles n'a pas été étudié par les économistes, une équipe de chercheurs de trois universités des États-Unis a modélisé les évolutions et la variabilité des rendements, des primes d'assurance et de leurs subventions publiques, selon différents scénarios de réchauffement global. Ils se sont intéressés à la principale assurance du maïs, première bénéficiaire des soutiens fédéraux, tout en précisant que de nombreuses autres cultures pourraient suivre les mêmes tendances. Leurs travaux, publiés dans le journal Agricultural Economics, mettent en évidence un accroissement important des variabilités interannuelles de rendements ainsi que des dépenses publiques.

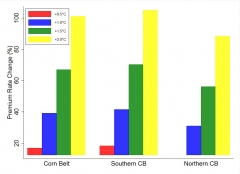

Pour 354 counties producteurs de maïs, et à partir de données climatiques et agronomiques remontant aux années 1960, les chercheurs ont utilisé différents modèles de régression afin de prendre en compte les effets de prix, les changements technologiques, les conditions locales des cultures et quatre scénarios de changement climatique. Afin de se prémunir des incertitudes statistiques propres à cette analyse aux multiples dimensions, un paramètre a été intégré aux calculs pour ré-échantillonner et construire un intervalle de confiance de 95 %.

Estimations de l'évolution des primes d'assurance selon quatre scénarios climatiques (assurance du maïs, 90 % de couverture, évolution en %, pour a) la zone de production principale - Corn Belt, b) le Sud et c) le Nord de cette zone)

Source : Agricultural Economics

En cas de réchauffement global de 1°C, un accroissement sensible de la variabilité des rendements a été mis en évidence. Les primes d'assurance augmenteraient alors de 22 à 61 %, ce qui peut représenter, pour la moyenne de 39 %, 1,5 milliard de dollars annuels de dépenses supplémentaires pour le contribuable américain. Si le réchauffement devait atteindre 2°C, la politique coûterait près de 4 milliards en plus à l’État. Selon les auteurs, leurs travaux méritent d'être améliorés en prenant mieux en considération les stratégies d'adaptation possibles des agriculteurs, mais ils représentent une base intéressante pour étudier les politiques de soutien aux assurances et adapter ces dernières aux risques climatiques futurs.

Alexis Grandjean, Centre d'études et de prospective

Source : Agricultural Economics

10:33 Publié dans 2. Evaluation, 4. Politiques publiques, Climat | Lien permanent | Tags : etats-unis, assurances, changement climatique, subventions, maïs | Imprimer | | | Facebook

18/01/2018

Trois chercheurs remettent en cause la politique de soutien aux assurances agricoles aux États-Unis

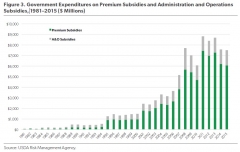

Tandis que les travaux législatifs sur la loi cadre pluriannuelle de la politique agricole américaine commencent, J. Glauber (IFPRI), B. Goodwin (université de North Carolina State) et V. Smith (université de Montana State), ont signé un article particulièrement critique à l'encontre du programme de soutien aux assurances agricoles, composante du Farm Bill. Publié outre-atlantique par le think tank American Enterprise Institute, ce travail valorise des publications récentes, présente des arguments en faveur de la suppression du programme de soutien aux assurances agricoles et propose des alternatives en matière de politiques publiques. Constituant, avec les mécanismes fédéraux semi-découplés de garantie sur les prix ou sur une part du chiffre d'affaires (Price loss coverage, Agricultural risk coverage), l'un des principaux dispositifs de soutien à la production, le programme subventionne les primes payées par les producteurs ainsi que les entreprises d'assurance et coûte à l’État un peu moins de 8 milliards de dollars par an (voir à ce sujet un précédent billet sur ce blog et une analyse du CEP).

Subventions du gouvernement aux agriculteurs (vert) et aux assureurs (gris)

Source : USDA

Parmi les nombreux arguments mis en avant figurent le coût important du programme, les limites de son efficacité au vu des sommes dépensées et les risques de non-respect des engagements pris à l'OMC. 50 % des subventions aux primes, non plafonnées, profiteraient à 10 % des exploitations. Par ailleurs, les auteurs s'appuient sur des études ayant mis en évidence de nombreux impacts sur les prises de décisions des agriculteurs et leurs impacts environnementaux et économiques. Ces derniers seraient incités, par le programme en question, à labourer des prairies permanentes tandis que l'efficacité des programmes fédéraux de préservation des terres serait réduite. Une étude de l'Economic Research Service (USDA), analysant les effets d'une assurance couvrant les risques de semis non effectués, est particulièrement mobilisée. Les coûts de mise en culture seraient en effet inférieurs aux indemnités perçues, ce qui présenterait un risque de distorsion important.

Sur cette base, les chercheurs préconisent la suppression du programme de soutien aux assurances et recommandent de le remplacer par un programme d'aides directes ad hoc en cas de pertes catastrophiques, qui serait deux fois moins coûteux pour le contribuable. Toutefois, si une suppression est peu probable au vu des rapports de force politiques, les auteurs recommandent de modifier en profondeur un programme qu'ils jugent coûteux, inefficient et distorsif.

Alexis Grandjean, Centre d'études et de prospective

Source : American Enterprise Institute

11:21 Publié dans 4. Politiques publiques, Mondialisation et international | Lien permanent | Tags : etats-unis, assurances, farm bill | Imprimer | | | Facebook

16/11/2017

Comment éviter les effets contre-productifs des assurances climatiques ?

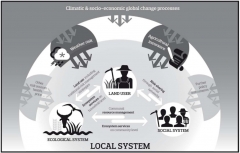

Les risques liés aux aléas météorologiques sont un sujet croissant d'inquiétudes pour les agriculteurs, notamment à cause du changement climatique. Pour les gérer, de plus en plus de pays mettent en place des assurances dédiées, qui compensent les pertes des agriculteurs en cas d'événements climatiques extrêmes. Dans un article publié en septembre dans la revue Global Environmental Change, des chercheurs allemands et américains passent en revue la littérature consacrée (études de cas dans divers pays) aux impacts de ces mécanismes d'intervention sur les décisions des agriculteurs et donc sur les agro-écosystèmes. Ils identifient des effets potentiellement contre-productifs des assurances climatiques et suggèrent quelques principes de base pour la conception de ces instruments économiques.

Les agriculteurs gèrent différemment les risques, en fonction notamment de leurs attitudes face aux aléas, du contexte environnemental et des revenus du foyer. Dans ce cadre, l'introduction d'assurances climatiques peut modifier les décisions d'usage des terres et de pratiques agricoles. Ces changements dépendent du type d'assurance proposé (par exemple, assurance contre le risque climatique, les variations de rendements ou les fluctuations du revenu) et ils affectent le flux de services écosystémiques produits, comme l'illustre la figure ci-dessous. Les auteurs identifient notamment deux impacts négatifs potentiels. Les assurances peuvent favoriser l'adoption de pratiques agricoles et de choix de production plus risqués, qui réduisent la résilience des agrosystèmes (par exemple passage à des cultures de rente aux dépens de cultures résistantes aux sécheresses) ; elles peuvent également favoriser l'expansion des surfaces cultivées dans des zones écologiquement vulnérables.

Rôle des assurances et interactions avec les systèmes socio-écologiques

Source : Global Environmental Change

Les auteurs proposent quelques améliorations de ces assurances agricoles : reconnaître et promouvoir la diversification comme outil de gestion du risque, à l'instar de ce que fait depuis 2015 le Whole Farm Revenue Program américain ; concevoir les contrats sans évincer les stratégies de gestion du risque pré-existantes ; favoriser leur accès aux exploitations produisant des bénéfices écologiques. Par exemple, des subventions à la souscription d'assurances pourraient être versées aux exploitations adoptant des pratiques durables.

Estelle Midler, Centre d’études et de prospective

Source : Global Environmental Change

09:27 Publié dans Agriculteurs, Climat, Environnement | Lien permanent | Tags : assurances, risques, aléas, météo, changement climatique | Imprimer | | | Facebook