15/05/2018

Des impacts limités du régime de paiements de base en matière de simplification et de ciblage du premier pilier de la PAC

Un rapport spécial de la Cour des comptes européenne, publié en mars, présente les résultats d'un audit de performance du régime de paiements de base (RPB), introduit en 2014 par la réforme de la Politique agricole commune (PAC) et représentant près de 18 milliards d'euros annuels d'aides directes. Les auditeurs ont évalué la mise en œuvre du dispositif et proposent une première appréciation de ses impacts au regard des différents objectifs de la PAC 2014, tels que la simplification, le ciblage et la convergence d'aides destinées à soutenir le revenu des exploitants.

Après avoir rappelé les caractéristiques principales du RPB et ses différentes applications choisies par les États membres, les auteurs présentent les grands résultats de l'audit. Si la réforme a été dans son ensemble appliquée, elle a parfois représenté une charge administrative importante et complexe. De plus, des organismes payeurs ont été confrontés à des difficultés, dans certains États, notamment pour sélectionner les « agriculteurs actifs ». Par ailleurs, la Cour relève des cas de gains exceptionnels, comme en France, lorsque certains agriculteurs bénéficient de droits à paiement historique pour des surfaces qu'ils n'exploitent plus.

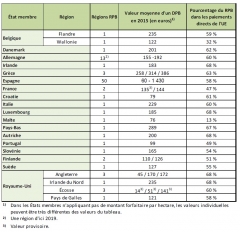

Valeur moyenne des DPB en 2015

Source : Cour des comptes européenne

À partir d'études de cas, de l'analyse de la mise en œuvre du dispositif et de l'exploitation des premières données disponibles, les auteurs ont en partie évalué certains impacts de la réforme. En ce qui concerne la simplification de la PAC, ils constatent que, pour certains pays, l’exercice a été rendu plus complexe du fait de l'application d'options et de dérogations. En matière de soutien au revenu, si la réforme a permis une convergence partielle des soutiens à la surface, des exploitants ne nécessitant pas de soutien au revenu bénéficient toujours d'aides importantes et une forte hétérogénéité subsiste. Par ailleurs, du fait de la nature même de l'aide à la surface, ses limites subsistent, notamment la capitalisation des aides au profit des propriétaires fonciers. Les auditeurs recommandent par conséquent : a) des rectifications et des contrôles ciblés afin d'améliorer le calcul de certains DPB ; b) une clarification de l'interprétation des textes et de la gouvernance du dispositif ; c) de réformer la PAC en s'appuyant sur une évaluation plus complète du RPB actuel, au regard de ses objectifs de soutien au revenu ou de rémunération des externalités positives, tout en anticipant l'évaluation in itinere de la PAC post-2020.

Alexis Grandjean, Centre d'études et de prospective

Source : Cour des comptes européenne

13:49 Publié dans 2. Evaluation, 4. Politiques publiques, PAC | Lien permanent | Tags : pac, cour des comptes européenne, paiements de base, premier pilier |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook