25/02/2013

Nouvelles données sur le commerce international et nouvelle approche de la balance commerciale

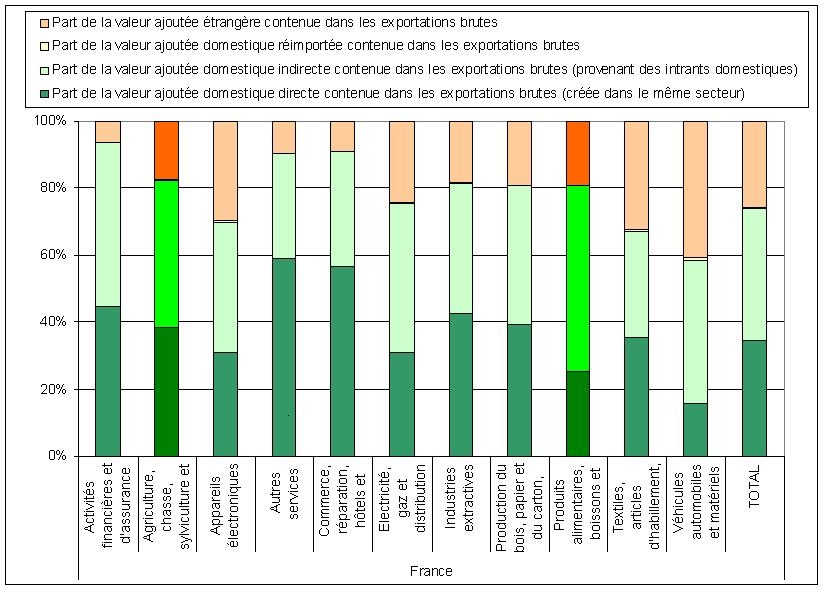

L’OCDE et l’OMC ont mis en ligne de nouvelles statistiques sur les échanges commerciaux de quelques grands pays, en renouvelant l’approche traditionnelle en termes de simple balance commerciale sectorielle (solde des importations et des exportations).

Les données nouvellement publiées s’appuient sur les tableaux entrées sorties (TES) de 37 pays et permettent de remonter, pour les échanges commerciaux (import/export) à la domiciliation de la valeur ajoutée directe et indirecte (la valeur ajoutée qui est rémunérée indirectement via les consommations intermédiaires). Elles permettent donc d’estimer la part de la valeur ajoutée des exportations d’un pays donné qui rémunère les facteurs de production (capital, travail, terre) domestiques et celle qui, au final, rémunère des facteurs de production étrangers.

Le graphique ci-dessous fournit ces données pour la France pour l’année 2009 (cliquer pour agrandir) :

On y constate que les exportations françaises de produits agricoles et agroalimentaires rémunèrent pour plus de 80% des facteurs de production domestiques (plus précisément 82,6% pour les produits agricoles et la sylviculture, et 80,9% pour les produits agroalimentaires et les boissons). C’est plus que la moyenne nationale des exportations tous secteurs confondus (environ 74%).

En termes de comparaisons internationales, les données témoignent de ratios (part de la valeur ajoutée étrangère financée par les exportations nationales) similaires pour la France et l’Allemagne sur ces deux secteurs (agriculture et agroalimentaire). Alors que les États-Unis et l’Espagne, mais surtout le Brésil, rémunèrent davantage les facteurs domestiques, les Pays-Bas en revanche rémunèrent relativement moins de valeur ajoutée étrangère dans leurs exportations :

Figure 2a et 2b : répartition de la valeur ajoutée des exportations brutes de différents pays pour le secteur « agriculture, chasse, sylviculture et pêche » (figure 2a en haut) et « produits alimentaires, boissons et tabac » (figure 2b en bas), données 2009.

Pierre Claquin, Centre d'études et de prospective

Source : OCDE / OMC Trade in Value Added (TIVA)

11:40 Publié dans Mondialisation et international | Lien permanent |  Imprimer | |

Imprimer | |  |

|  Facebook

Facebook

18/02/2013

Fiscalité agricole aux États-Unis : analyse des effets de réformes en préparation

Le service de recherche de l'USDA vient de publier un rapport se penchant sur les effets des propositions de réformes fiscales actuellement en discussion sur le secteur agricole. Celles-ci émanent d'une commission bipartite (National Commission on Fiscal Responsability and Reform) nommée en février 2010 par le gouvernement. Trois critiques sont associées au système fiscal actuel : sa complexité, des inefficiences et un manque d'équité (les plus hauts revenus étant aussi ceux bénéficiant des plus importantes déductions d'impôts). Ainsi, l'enjeu des réformes porte également sur la limitation des niches fiscales existantes.

Si le secteur agricole ne serait que peu influencé par des modifications portant sur l'imposition des sociétés (corporate income tax), il serait en revanche affecté par les changements dans les modalités de l'impôt sur le revenu. En effet, d'après le recensement agricole de 2007, 87% des exploitations étaient en statut « individuel » (sole proprietorship), représentant 50% du chiffre d'affaires agricole. Et 96% des exploitations agricoles (75% du chiffre d'affaires agricole) étaient soumises à l'impôt sur le revenu. Parmi les enjeux sur ce volet, il y a les effets sur les dispositifs de lissage de la variabilité des revenus agricoles : aujourd'hui, les agriculteurs américains peuvent reporter des revenus de l'année n sur ceux des 3 années précédentes afin de minimiser leur taux marginal d'imposition. L'évolution des taux et la réduction prévue du nombre de tranches d'imposition risqueraient alors de limiter les marges de manœuvre pour ce lissage. En outre, les agriculteurs pourraient être affectés par des évolutions de l'assiette imposable.

Les enjeux portent également sur le traitement fiscal des investissements réalisés par les agriculteurs. Les possibilités d'amortissements accélérées existantes pourrait être limitées, alors qu'elles permettent aujourd'hui d'amortir une majeure partie des investissements la première année, avec des plafonds qui ont progressivement été augmentés. En outre, les agriculteurs bénéficient de taux relativement bas d'imposition du capital, en particulier lors de la revente de certains actifs de l'exploitation (plus-values), et ils pourraient donc être affectés par les volontés d'harmonisation des taux de prélèvements sur le capital et sur le travail.

Parmi les mesures qui seraient sur la sellette, figurent certaines incitations fiscales au financement des installations agricoles, via les aggie bonds : les États peuvent émettre des obligations (bonds) destinées à financer le capital d'une installation agricole ; le préteur étant alors exonéré d'impôts sur les intérêts de son prêt, ce qui permet de proposer des taux inférieurs aux taux de marché. Autre disposition originale menacée, la suppression de la mesure domestic production activities deduction, qui permet certaines exonérations pour des activités réalisées pour une part significative aux États-Unis (cette mesure consistait auparavant à l'exonération fiscale d'une partie des produits d'exports, mais n'était pas OMC compatible). Enfin, les exonérations des dépenses de couverture santé pourraient aussi être revues et toucher le secteur agricole.

Marie-Sophie Dedieu, Centre d'études et de prospective

Source : USDA

11:32 Publié dans 4. Politiques publiques | Lien permanent | Tags : etats-unis | Imprimer | | | Facebook

15/02/2013

Le Brésil relève son taux d’incorporation obligatoire de bioéthanol

Dans un contexte d’embellie de la campagne sucrière 2012/2013 après les fortes chutes des deux campagnes précédentes, et en vue de limiter la hausse de l’inflation, le ministère de l’énergie brésilien a annoncé, à compter du 1er mai prochain, une révision à la hausse du taux d’incorporation obligatoire de bioéthanol dans l’essence mise à la consommation (de 20% depuis octobre 2011 à 25%, soit un retour au taux en vigueur avant cette baisse).

Cette hausse très substantielle était prévue pour le 1er juin et a été avancée dans le temps, sous réserve que les producteurs puissent fournir la quantité d’éthanol supplémentaire que cela impliquera. Cela devrait être le cas puisque, selon la fédération professionnelle de l’industrie sucrière du Brésil (UNICA), une hausse des surfaces dédiées et une amélioration des rendements par renouvellement des plantations permettent d’envisager une hausse d’environ 8% de la récolte de canne, à condition que les conditions climatiques ne soient pas trop défavorables.

Cette mesure s’accompagne également d’une hausse modérée du prix de l’essence qui permet d’améliorer le différentiel entre prix de l’essence et prix de l´éthanol à la pompe, même s’il n’atteint pas encore l’écart idéal de 70% (le prix de l’éthanol doit être 70% de celui de l’essence ou moins pour être rentable ; actuellement le différentiel resterait autour de 75-80%).

Ainsi, un ratio prix du sucre sur prix du pétrole plus favorable devrait rendre au bioéthanol brésilien une partie de sa compétitivité passée. La hausse du taux d’incorporation témoigne de la relative flexibilité qui caractérise, avec la promotion des véhicules flex-fuel, la régulation brésilienne du marché de l’éthanol qui s'adapte aux fondamentaux du marché du sucre.

Enfin, il faut noter que le groupe pétrolier Pétrobras, qui subit actuellement de lourdes pertes et la chute du cours de ses actions, est demandeur d’une hausse encore plus importante du prix de l’essence et d’une hausse de la consommation d’éthanol pour limiter les importations d’essence raffinée qui plombent son bilan. Le gouvernement brésilien va devoir arbitrer entre l'inflation au consommateur et le soutien à l'un de ses champions nationaux actuellement en difficulté.

Mylène Testut, conseillère agricole à l’ambassade de France au Brésil

11:21 Publié dans 4. Politiques publiques, Biomasse/Biocarburants, Filières agricoles | Lien permanent | Tags : brésil | Imprimer | | | Facebook

13/02/2013

Gaspillage : chiffres et progrès au Royaume-Uni

Un rapport britannique de l’Institution of Mechanical engineers (Imeche) estime, après la FAO, que 30% à 50 % des aliments produits dans le monde sont jetés au lieu d'être consommés, ce qui correspond à 1,2 à 2 milliards de tonnes de nourriture. Dans les pays en développement, le gaspillage est souvent le résultat d'infrastructures défaillantes (transport, stockage), alors que dans les pays développés, ce seraient plutôt les comportements des distributeurs et des consommateurs qui seraient en cause. La grande distribution, selon le rapport, rejette trop de produits pour des raisons esthétiques. Près de 30% des céréales cultivées au Royaume-Uni ne seraient pas récoltées pour cette raison, ce qui correspond à 1,6 million de tonne.

Suite à la publication de ce rapport, Andrew Opie, du British Retail Consortium (BRC), est intervenu pour récuser la responsabilité de la grande distribution, notamment les pratiques promotionnelles du type « un produit offert pour un produit acheté », qui seraient selon lui rares. En revanche, les supermarchés britanniques ont fait récemment des efforts pour vendre des fruits et légumes « non calibrés », et avec succès.

Des progrès sont en effet possibles : dans le nord de Londres, des ménages ayant participé à un défi organisé par la North London Waste Authority (NLWA) sont parvenus à réduire leur gaspillage alimentaire de 38%, en suivant les conseils de l'autorité, soit une économie de 32 livres sterling par semaine. L'objectif est à présent de généraliser ces comportements à l'ensemble du territoire britannique.

Céline Laisney, Centre d'études et de prospective

Source : IMECHE , Site de conseils de la NLWA

11:20 Publié dans 4. Politiques publiques, Alimentation et consommation, Environnement | Lien permanent | Imprimer | | | Facebook

11/02/2013

Externalisation du travail en élevage laitier

Alors que c'est très souvent pour les grandes cultures que l'on parle d'externalisation de travaux agricoles, un récent article de Paysan breton fait le point sur la délégation de travaux en élevage laitier. Il présente en effet les avantages et les contraintes qu'entraînent le choix, pour un éleveur, de déléguer l'alimentation de ses vaches laitières à une CUMA qui peut assurer, quotidiennement, cette tâche avec le passage d'un salarié au volant d'une mélangeuse distributrice.

Parmi les principaux facteurs d'attrait de ce système, les gains de temps, avec une heure de travail en moins par jour, pour un coût estimé à 16 € / 1000 L (amortissements, main-d'œuvre, carburants), avec des possibilités d'adaptation fine des rations au troupeau (pesage des fourrages et concentrés distribués). Mais cela nécessite des aménagements des bâtiments d'élevage afin de permettre l'accès des mélangeuses automotrices, et une certaine densité d'éleveurs adhérents.

Par ailleurs, on peut ajouter que certaines mélangeuses permettent d'augmenter les capacités d'ingestion de luzerne et autres fourrages riches en azote, limitant ainsi le recours à des tourteaux pour une plus grande autonomie des systèmes de production.

À noter, le dernier rapport d'activité de la Fédération des CUMA de l'Ouest, pour l'année 2012, fait état de la présence d'une centaine de désileuses automotrices dans son réseau (53 en Bretagne, 28 en Pays-de-la-Loire et 18 en Basse-Normandie).

Marie-Sophie Dedieu, Centre d'études et de prospective

Sources : Paysan breton

11:18 Publié dans Filières agricoles, Travail et emploi | Lien permanent | Tags : élevage | Imprimer | | | Facebook

07/02/2013

Freins et leviers à une diversification des cultures

Une étude récente de l'INRA a passé en revue, pour 13 cultures, les facteurs (« freins et leviers ») qui s'opposent ou qui favorisent leur développement, à chaque étape de la filière de production, de l'amont à l'aval : industries semencières et agro-fourniture, exploitation agricole, organismes de collecte et de stockage, transformateurs et distributeurs. Le pois protéagineux, le lin oléagineux et le chanvre industriel font l'objet d'études approfondies.

Les blocages se révèlent être de nature systémique, avec des situations path-dependent, verrouillées par les choix passés (les investissements à amortir, les connaissances à accumuler, etc.) et l'organisation des filières. Souvent, aucun acteur ne peut raisonnablement prendre le risque de faire le premier pas.

S'appuyant sur la théorie du management des transitions, l'étude suggère que le régime socio-technique formé autour des grandes cultures peut être déverrouillé par les pouvoirs publics en intervenant par voie réglementaire et en soutenant des « innovations de niche ». Il importe d'ouvrir de nouveaux débouchés à ces productions. La différenciation des produits assure un développement plus pérenne ; ils ne doivent pas jouer la concurrence avec les grandes cultures, mais la carte de la qualité. Le rapport souligne également l'effort de coordination nécessaire entre les acteurs de la filière, que ce soit autour de partenariats de recherche ou d'un renouvellement de la contractualisation (accord sur des cahiers de charges mutuellement profitables).

Florent Bidaud, Centre d'études et de prospective

Source : INRA

11:17 Publié dans Agronomie, Environnement, Filières agricoles | Lien permanent | Imprimer | | | Facebook

06/02/2013

Poursuite de la progression du bio malgré la crise

L'Agence bio a publié son 10e baromètre réalisé avec CSA. Le contexte économique difficile ne semble pas détourner les Français des achats bio : 64% d'entre eux ont consommé bio en 2012, et la part des consommateurs réguliers (au moins une fois par mois) s’élève à 43%, alors qu’elle était de 37% en 2003. Parmi les consommateurs réguliers, 8% sont des « Bio quotidiens », 15% des « Bio hebdos » et 20% sont des « Bio mensuels ». Par ailleurs, 21% des Français sont des « Bio occasionnels », qui consomment bio seulement de temps en temps.

Le chiffre d'affaires des produits bio devrait atteindre 4,1 milliards d'euros en 2012, soit 2,4% de la consommation alimentaire française. Leur progression ralentit, passant de 10% par an à 5% en 2012. De 38% en 2009, la part (en valeur) des produits bio « importés » consommés en France est passée sous la barre des 30% en 2012. A présent, 80% des consommateur de bio achètent leurs produits en GMS (contre 65% en 2011).

Les Français sont majoritairement demandeurs de bio en restauration hors domicile (écoles, hôpitaux, maisons de retraite, restaurants). La santé et la sécurité, la qualité, le goût restent les principales motivations d'achat, devant la préservation de l'environnement. Si le différentiel de prix reste le principal obstacle à l'achat, 41% des Français estiment toutefois normal de payer plus cher un produit bio (contre 36% en 2011), et cette proportion atteint 56% parmi les acheteurs effectifs de produits bio.

Céline Laisney, Centre d'études et de prospective

Source : Agence bio

11:16 Publié dans Alimentation et consommation, Environnement | Lien permanent | Tags : bio | Imprimer | | | Facebook

05/02/2013

La sensibilité au bien-être animal augmente en Allemagne

D'après un sondage publié par le ministère allemand de l'agriculture (BMELV), neuf Allemands sur dix prennent en compte les conditions d'élevage lors de leurs achats de viande. Le nombre de végétariens augmente également dans ce pays. Une manifestation a réuni 25 000 personnes en janvier à Berlin contre l'élevage intensif.

En réponse à cette demande des consommateurs, le ministère de l'agriculture vient d'introduire deux nouveaux labels, développés en coopération avec la Fédération allemande de protection des animaux. Ces labels volontaires, qui vont au-delà des obligations européennes actuelles, correspondent à deux niveaux de progrès concernant les conditions d'élevage, de transport et d'abattage.

De plus, depuis peu, la loi allemande a durci ses exigences, interdisant notamment la castration des porcs sans anesthésie à partir de 2019. Le BMELV soutient l'introduction de la labéllisation « bien-être animal » au niveau européen.

Céline Laisney, Centre d'études et de prospective

Source : BMELV, Ministère allemand de l'agriculture et de l'alimentation

11:15 Publié dans 4. Politiques publiques, 5. Fait porteur d'avenir, Alimentation et consommation | Lien permanent | Tags : élevage | Imprimer | | | Facebook

04/02/2013

Plans nutritionnels gouvernementaux : l'expérience de l'Autriche

Les bénéfices pour la santé de l'activité physique et d'une alimentation saine justifient des recommandations auprès du public. Un article du Nutrition bulletin fait un bilan de huit différents plans nutritionnels européens ayant pour objectif d'améliorer le comportement des consommateurs. Parmi eux, le cas autrichien est intéressant : l'Austrian nutrition plan (NAP), mis en place en 2011 par le ministre de la santé, associe des contrôles nutritionnels organisés et des conseils au public. Le principe est d'établir et de maintenir un dialogue structuré et continu sur le thème de la nutrition et de l'exercice physique avec différents types de public.

Le but est d'inverser la tendance aux déséquilibres nutritionnels, de réduire d'ici 2020 la tendance au surpoids et enfin de diminuer la prévalence des maladies chroniques d'origine nutritionnelle. Un des outils est de faire en sorte que le choix alimentaire le plus sain soit aussi le plus facile. Loin d'être un document statique, le NAP évolue depuis sa première publication, suite aux échanges entretenus avec le public et les professionnels.

Le très jeune public fait l'objet d'une attention particulière avec la mise en place de guidelines spécifiques : l'une sur l'approvisionnement scolaire, l'autre, « Bien manger dès le début », concerne l'alimentation des jeunes enfants et est le fruit d'une coopération entre le ministère de la santé, la fédération des assurances sociales et l'agence de santé et sécurité sanitaire alimentaire.

Madeleine Lesage, Centre d'études et de prospective

Source : Nutrition bulletin

11:12 Publié dans 4. Politiques publiques, Alimentation et consommation | Lien permanent | Imprimer | | | Facebook

02/02/2013

La consommation alternative en Europe

L'Observatoire Cetelem 2013 s'est intéressé à la consommation alternative. En effet, pour faire face à une crise qui dure et qui impacte leur pouvoir d'achat, les Européens adoptent de nouveaux comportements de consommation comme le troc, le recours à l'achat groupé, l'achat de produits d'occasion ou encore la location.

En matière d'alimentation, cela se traduit notamment par la volonté de raccourcir le nombre d'intermédiaires : alors qu’aujourd’hui 55% des Européens ont déjà acheté une fois auprès d’un producteur, ils seraient près de 8 consommateurs sur 10 à le faire dans les prochaines années. Autre souhait très fort, la volonté de consommer des produits de saison, pour 95% des Européens, et de consommer local, pour 89% d’entre eux.

La prise de conscience sociale et environnementale gagne du terrain chaque année, d'après Cetelem : 55% des Européens (53% des Français) indiquent qu'ils tiendront de plus en plus compte des dimensions éthiques et environnementales dans les critères de choix des produits des marques. Si la recherche du meilleur prix reste une constante, 61% des européens comptent cependant acheter moins, mais acheter des produits de qualité dans les années qui viennent (59% en France).

Le numérique jouerait un rôle essentiel dans le développement des comportements alternatifs : 26% des Européens pensent que les réseaux sociaux seront les plus influents dans les avis que consulteront les consommateurs avant d'acheter, bien loin devant les conseils des vendeurs (11%) ou les messages publicitaires des marques (8%).

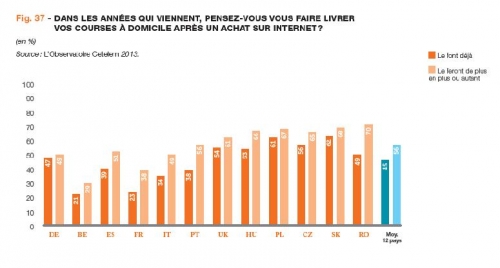

D'autre part, 45% des Européens déclarent se faire déjà livrer leurs courses après achat sur Internet ,et 56% pensent le faire de plus en plus dans les années à venir.

L'utilisation des smartphones pour les commandes devrait se renforcer, comme c'est déjà le cas dans certains pays (Royaume-Uni), et l'essor du drive n'en serait qu'à ses débuts.

Céline Laisney, Centre d'études et de prospective

Source : Cetelem

11:03 Publié dans Alimentation et consommation | Lien permanent | Imprimer | | | Facebook

01/02/2013

Grandes cultures : quelles compétences pour les chefs d’entreprise en 2020 ?

Vivéa, fonds pour la formation des entrepreneurs du vivant, a lancé, avec l'aide de Futuribles, une démarche prospective sur l'évolution des compétences nécessaires des chefs d'exploitations en grandes cultures à l'horizon 2020. Une publication en résume les principaux points.

Les chefs d’entreprise en grandes cultures estiment que leur environnement a changé, qu’ils ont des difficultés à avoir de la lisibilité sur le devenir de leur exploitation, compte tenu de la forte volatilité des prix et du contexte d’incertitude de plus en plus prégnant. Un travail descriptif de ce métier a d'abord été réalisé sur la base d'entretiens individuels. Il ressort de cette photographie qu'il s'agit d'un métier de réseaux, qui suppose d'accepter un fort degré d'incertitude et qui regroupe une multitude d'activités faisant appel à des savoirs très variés (suivi administratif, management, etc).

Un groupe de travail a ensuite construit des scénarios exploratoires sur l'évolution des chefs d'exploitation en grandes cultures et de leur environnement à l'horizon 2020. Le premier scénario, « L’agriculture sous forte contrainte » prolonge les tendances actuelles. Le second, « L’agriculture moteur d’une nouvelle croissance » est un scénario optimiste, qui fait de l'agriculture (et notamment des grandes cultures) l'un des principaux secteurs de dynamisme économique pour la France. Le troisième, « Le règne des entreprises » généralise le profil de chef d’entreprise uniquement investisseur. Enfin, le quatrième est un scénario de crise.

Lors d'une journée de travail réunissant des chefs d'exploitation grandes cultures et des professionnels du monde agricole, les compétences prioritaires (utiles quel que soit le scénario) ont été identifiées : il s'agit notamment de toutes les compétences liées à l’analyse de l’information, à la prise de décision. La nécessité de disposer d’une culture économique générale est également pointée. Par ailleurs, un certain nombre de compétences liées à la commercialisation ont été signalées : savoir détecter les attentes des consommateurs et des transformateurs, savoir identifier les niches et choisir son mode de commercialisation.

Les compétences liées au management sont aussi de plus en plus nécessaires, avec le développement de l'externalisation : savoir déléguer, savoir gérer les conflits, savoir travailler en équipe, savoir organiser le travail sur l’exploitation, etc.

Enfin, il semble incontournable de préparer les chefs d’entreprise en grandes cultures à intégrer la notion de biodiversité et le concept « Produisons autrement ». Sur le plan des compétences, cela se traduit par la mise en œuvre d’itinéraires techniques adaptés au milieu de chacun et par la recherche de solutions innovantes locales.

L'objectif de VIVEA est à présent de disposer, sur les territoires de grandes cultures, d’une offre de formation cohérente au regard des compétences que les chefs d’entreprise en grandes cultures seront amenés à maîtriser pour développer et/ou pérenniser leur exploitation à l’horizon 2020.

Céline Laisney, Centre d'études et de prospective

Source : Vivéa

11:01 Publié dans Agriculteurs, Enseignement et recherche, Travail et emploi | Lien permanent | Imprimer | | | Facebook